История налогов в России уходит корнями в глубокую древность. Налоги появились одновременно с государством в IV веке до нашей эры и имели свою цель - обеспечить государственную казну и выполнение функций государства. Узнайте о развитии налогообложения в России от древнеславянской дани до современной налоговой системы. История и мир.

Cодержание

История налогов в России уходит корнями в глубокую древность. Налоги появились одновременно с государством в IV веке до нашей эры и имели свою цель - обеспечить государственную казну и выполнение функций государства. Они возникли в период перехода от присваивающей экономики к производящей экономике, когда происходило разложение родоплеменных сообществ и индивидуализация труда и потребления.

В древнеславянском государстве, которое появилось в конце IX века, основным источником доходов казны стала дань - прямой налог, собираемый с населения. Первые упоминания о взимании дани относятся к эпохе правления князя Олега. Постепенно дань превратилась в подать, и в Киевской Руси для обложения населения использовались такие единицы обложения, как "дым" (количество печей и труб в домохозяйстве), "рало" или "плуг" (количество пашни).

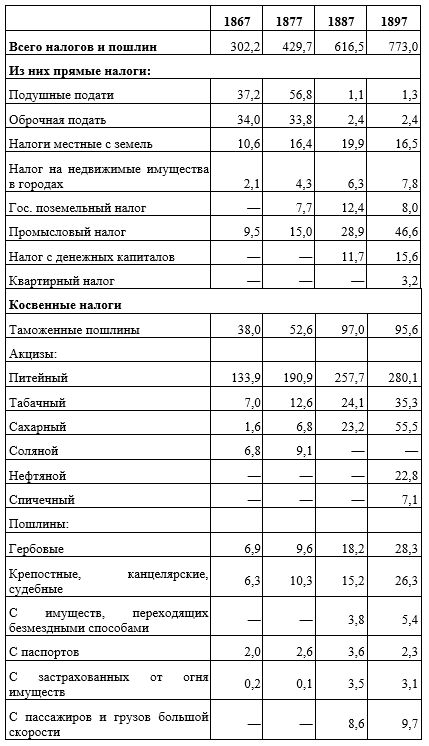

История налогообложения в дореволюционной России

История налогообложения в России до революции изучалась известными историками и экономистами. К изучению этой темы обращались такие историки, как Д.И. Иловайский, Н.М. Карамзин, В.О. Ключевский, С.М. Соловьев, а также экономисты Э.Я. Бретель, И.Я. Горлов, В.П. Дьяченко и другие.

В дореволюционной России налоги играли важную роль в доходах государства. Они взимались с населения и предприятий и использовались для финансирования государственных нужд. Налогообложение включало такие виды налогов, как подать (прямой налог с населения), акцизы, таможенные пошлины и другие.

С допетровской эпохи (IX—XVII вв.) налогообложение в России начало развиваться и претерпевать изменения. В это время в Киевской Руси уже существовала система налогообложения с использованием даней, податей и других форм налоговых платежей. В дальнейшем, с развитием Московского государства, налоги стали играть важную роль в формировании государственного бюджета.

Налогообложение в современной России

В современной России налоговая система претерпела серьезные изменения. В 1990-е годы, после распада Советского Союза, произошла реформа налогообложения, которая снизила количество налогов и упростила процесс уплаты налогов. В результате реформы были введены такие налоги, как подоходный налог, налог на прибыль, единый социальный налог и другие.

С 2000-х годов были внесены изменения в налоговое законодательство, которые снизили налоговую нагрузку на предприятия и физических лиц. Была установлена плоская шкала подоходного налога, снижена ставка налога на прибыль и введена регрессивная шкала единого социального налога. Эти изменения способствовали увеличению собираемости налогов и улучшению финансовой стабильности в стране.

Заключение

История налогообложения в России насчитывает множество вех и изменений. Налоги появились вместе с государством и имеют важное значение для обеспечения функций государства и финансирования его нужд. От древнеславянской дани до современной налоговой системы, налоги играли и продолжают играть важную роль в экономической жизни России.

Что нам скажет Википедия?

В 1992—1993 годах большинство российских предприятий не стремились уклоняться от уплаты налогов. Нередко руководство предприятий не предпринимало даже совершенно законные меры с целью снижения объёма выплачиваемых налогов. Со второй половины 1993 года, потеряв надежду на снижение налогового бремени, предприятия начали поиск способов уклонения от уплаты налогов.

1 января 1994 года были повышены ставки налогов. Это стало одним из последних аргументов для предприятий в пользу массового отказа от налоговой законопослушности. Ранее других от налогов стали уходить небольшие негосударственные предприятия. Для ухода от налогов использовались самые различные методы:

- Скрытие прибыли в офшорных зонах;

- Фиктивные договоры и сделки;

- Излишнее переоценка затрат;

- Использование налоговых льгот;

- Разделение предприятия на несколько независимых единиц;

- Образование дочерних компаний;

- Продажа активов по заниженной стоимости;

- Перевод активов в чужое имущество;

- Перевод наличных средств во внешнеэкономическую деятельность.

Последствия массового уклонения от уплаты налогов в 1990-е годы были двоякими. С одной стороны, уходя от налогов, фирмы сохраняли дополнительные финансовые ресурсы, которые были нужны для поддержания производства, а значит этот процесс противодействовал спаду производства. Кроме того, уменьшалась налоговая составляющая в стоимости продукции, и фирмы могли продавать её дешевле. Следовательно, это уменьшало инфляционную динамику в экономике и облегчало проблемы сбыта у фирм. С другой стороны, беспорядок в налогообложении подрывал стабильность в финансово-бюджетной сфере экономики России, сокращал возможности для государственных инвестиций и финансирования бюджетной сферы, снижал эффективность макроэкономических мероприятий.

В 2000-е годы внесен ряд поправок в налоговое законодательство: была установлена плоская шкала подоходного налога с физических лиц в 13 %, снижена ставка налога на прибыль до 20 %, введена регрессивная шкала единого социального налога, отменены оборотные налоги и налог с продаж, общее количество налогов было сокращено почти в 4 раза (с 54 до 15). В 2006 году замминистра финансов РФ Сергей Шаталов заявил, что за период налоговой реформы налоговая нагрузка снизилась с 34-35 % до 27,5 %, а также произошло перераспределение налоговой нагрузки в нефтяной сектор. Налоговая реформа также способствовала увеличению собираемости налогов и стимулировала экономический рост.

Налоговая система России регулярно подвергается критике как со стороны бизнеса, так и со стороны оппозиции. Но последнее время, с усугублением кризиса, недовольство существующей системой налогов и сборов высказывают и структурообразующие организации. Так 20.12.2015, через Российскую газету с предложениями об изменении существующего налогового порядка выступил Президент ТПП РФ Сергей Катырин.