Рассмотрение ретроспективы развития налогообложения в России, начиная с допетровской эпохи. Исследование происхождения и природы налогов в России с целью понимания их роли в современном обществе. Анализ и синтез исторических данных и налогового законодательства Российской Федерации.

Введение

Социально-экономические реформы последних лет изменили базовые основы экономики России: преобразовали ранее существовавшую систему формирования, распределения и использования государственных доходов, в том числе налоговых доходов, призванных обеспечить выполнение функций, возложенных на государство.

В этой связи большое значение приобретает реорганизация налоговой системы, ее использование для стимулирования предпринимательской деятельности, регулирования доходов населения и обеспечения регулярного поступления доходов в бюджеты всех уровней.

Налоговая реформа в России как составная часть экономических преобразований призвана способствовать решению не только общеэкономических, но и социальных задач. А выделение исторического аспекта в развитии налогообложения и его природы является необходимой мерой.

Целью исследования выступает рассмотрение ретроспективы развития налогообложения в России, поскольку только с пониманием, откуда и как зародился сам налог, можно понять, какое положение и роль он имеет на сегодняшний день. Кроме того, важной представляется возможность сделать определённые выводы и не допустить ошибок прошлых лет.

Материал и методы исследования

Теоретической и методологической основой является общенаучная методология, предусматривающая использование диалектической логики и системного подхода, положений экономической теории и теории налогообложения, трудов отечественных и зарубежных экономистов, законодательных и нормативно-правовых актов.

В процессе исследования применялись различные общенаучные и теоретические методы: анализ и синтез, индукция и дедукция, классификация, научная абстракция, метод теоретизации, группировки, табличный и др. Эмпирическую базу исследования составили: налоговое законодательство Российской Федерации, официальные публикации в научных и деловых периодических изданиях.

Результаты исследования и их обсуждение

Налоги – один из древнейших финансовых институтов. Они зародились в то же время, что и государство: в IV в. до н. э. – V в. н. э.– появились пути их взимания. Происхождение налогообложения взаимосвязано с переходом от присваивающей к производящей экономике, разложением родоплеменных сообществ, переходом к соседской общине, зарождением протогосударств и постепенной индивидуализацией труда и потребления. Налоги и налогообложение посодействовали возникновению общественно значимой деятельности, современное название которой соотносится с понятиями «налоговая деятельность» или «фискальная деятельность».

В России налогообложение имело свои особенности и развивалось с присущими этой стране историческими событиями. Рассмотрим основные вехи развития и возникновения налогов в России с допетровской эпохи до начала XX века.

1. История возникновения и развития налогов и налогообложения в дореволюционной России

1.1. Общие положения

К изучению истории налогообложения в России обращались такие известные дореволюционные историки, как Д.И. Иловайский, Н.М. Карамзин, В.О. Ключевский, С.М. Соловьев, И.Г. Прыжов, В.Н. Татищев и др., а также маститые экономисты: Э.Я. Бретель, И.Я. Горлов, В.П. Дьяченко, П.И. Лященко, И.Х. Озеров, В.Н. Твердохлебов и др.

Среди юристов в той или иной мере указанные вопросы исследовали С.В. Зaвaдcкий, Б.П. Распопов, Г.Ф. Шершеневич, А.Ф. Кисляковский, Ф.В. Тарановский и др. Кроме того, из дошедших до нас дореволюционных книг по праву хронологически самой ранней является изданный в Киеве в 1624 г. сборник церковного права «Номоканон», который содержит среди прочего положения об обязательных платежах в пользу церквей.

В современной науке отдельные периоды истории налогообложения и налогового права рассматриваются в работах М. Буланже, А.В. Брызгалина, И.С. Зуйкова, Л.В. Зуйковой, А.Д. Meльника, А.А. Тедеева, В.А. Тимошенко, Ю.П. Титoвa, А.В.Толкушкина, И.В. Торопицына, Д.Г. Черника и др.

1.2. Налогообложение в допетровскую эпоху (IX—XVII вв.)

В древнеславянском государстве (конец IX в.) основным источником доходов казны стала дань — прямой налог (подать), собираемый с населения. Первые упоминания о взимании дани относятся к эпохе князя Олега (конец 9 века). При этом древние летописи именуют «данью» военную контрибуцию.

По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать. Единицей обложения данью в Киевской Руси был «дым», определявшийся количеством печей и труб в каждом домохозяйстве, рало или плуг (известное количество пашни). Обложение «по дыму» известно с давних времен.

При сборе некоторых прямых налогов счет «на дым» сохранялся в России до XVII в. (раскладка мирских повинностей, деньги на ратных людей, на выкуп пленных, стрелецкая подать), а в Закавказье — до начала XX в. Дань платили предметами потребления (мехами и пр.) или деньгами — «по шлягу от рала» (под ралом понималась единица обложения — плуг или соха, а шляг — арабские монеты).

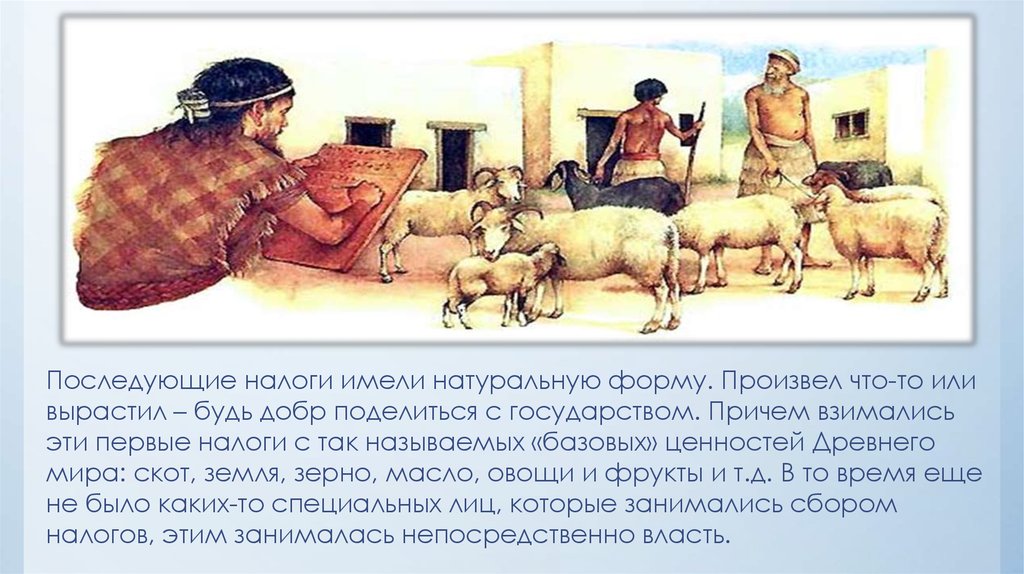

Существование устойчивой системы налогов является признаком определённой ступени государственного развития. Такие системы появились не сразу. Первоначально государства обеспечивали содержание своего войска и государственного аппарата во многом из средств, получаемых в виде военных трофеев, контрибуций и дани с покорённых народов. В Римской империи система налогов была уже достаточно развита и имела разнообразную базу. Римляне производили довольно сложные операции исчисления населения (capitatio) для подушных налогов, оценки имущества (jugatio) — для налогов поимущественных и подоходных.

В средневековой Европе главными источниками доходов феодальных правителей были их земли (домены) и регалии. Это были частнохозяйственные доходы, которые по своей сути ближе к коммерческой деятельности.

Собственно налоговая система начала развиваться в Европе главным образом с конца XV и начала XVI веков как следствие замены прежней натуральной системы хозяйства на денежную, с развитием внешней и внутренней торговли. Толчком к развитию налогов послужила также потребность в содержании постоянных армий и сосредоточение военной власти в руках главы государства. Опора власти на регулярную армию позволило более решительно требовать уплаты налогов, идущих не только на содержание армии, но и на другие надобности правителей.

Исторически, первыми регулярными платежами были пошлины, то есть плата за государственные услуги: судебные, пограничные, дорожные, мостовые, портовые и т.п. Обложение налогами собственных подданных первоначально воспринималось достаточно негативно, это напоминало дань с покорённых народов. Постепенно вводились косвенные товарные сборы — на хлеб, мясо, соль, сахар, табак, спиртные напитки, а также на предметы роскоши.

Постепенно широкое распространение получили разные формы подушного налога. Он был прост в исчислении, но постепенно выявлялась неспособность его уплаты для многодетных семей. Ему на смену начали приходить различные формы пропорционального или прогрессивного обложения доходов, начали вводиться подоходные налоги.

См. также

Что нам скажет Википедия?

Существование устойчивой системы налогов является признаком определённой ступени государственного развития. Такие системы появились не сразу. Первоначально государства обеспечивали содержание своего войска и государственного аппарата во многом из средств, получаемых в виде военных трофеев, контрибуций и дани с покорённых народов. В Римской империи система налогов была уже достаточно развита и имела разнообразную базу. Римляне производили довольно сложные операции исчисления населения (capitatio) для подушных налогов, оценки имущества (jugatio) — для налогов поимущественных и подоходных.

В средневековой Европе главными источниками доходов феодальных правителей были их земли (домены) и регалии. Это были частнохозяйственные доходы, которые по своей сути ближе к коммерческой деятельности.

Собственно налоговая система начала развиваться в Европе главным образом с конца XV и начала XVI веков как следствие замены прежней натуральной системы хозяйства на денежную, с развитием внешней и внутренней торговли. Толчком к развитию налогов послужила также потребность в содержании постоянных армий и сосредоточение военной власти в руках главы государства. Опора власти на регулярную армию позволило более решительно требовать уплаты налогов, идущих не только на содержание армии, но и на другие надобности правителей.

Исторически, первыми регулярными платежами были пошлины, то есть плата за государственные услуги: судебные, пограничные, дорожные, мостовые, портовые и т. п. Обложение налогами собственных подданных первоначально воспринималось достаточно негативно, это напоминало дань с покорённых народов. Постепенно вводились косвенные товарные сборы — на хлеб, мясо, соль, сахар, табак, спиртные напитки, а также на предметы роскоши.

Постепенно широкое распространение получили разные формы подушного налога. Он был прост в исчислении, но постепенно выявлялась неспособность его уплаты для многодетных семей. Ему на смену начали приходить различные формы пропорционального или прогрессивного обложения доходов, начали вводиться подоходные налоги.